El mundo minero se vio arrastrado en todas direcciones en 2023: el colapso de los precios del litio, una furiosa actividad de fusiones y adquisiciones, un mal año para el cobalto y el níquel, movimientos chinos de minerales críticos, un nuevo récord del oro e intervención estatal en la minería en una escala no vista en décadas. . A continuación se ofrece un resumen de algunas de las historias más importantes de la minería en 2023.

Un año en el que el precio del oro establece un récord histórico debería ser una buena noticia para la industria de la minería y la exploración, que a pesar de todos los rumores que rodean a los metales para baterías y la transición energéticasigue representando la columna vertebral del mercado junior.

Los mercados de metales y minerales son volátiles en el mejor de los casos: el colapso de los precios del níquel, el cobalto y el litio en 2023 fue extremo, pero no del todo sin precedentes. Los productores de tierras raras, los observadores de los metales del grupo del platino, los seguidores del mineral de hierro y los fanáticos del oro y la plata, han pasado por cosas peores.

Las empresas mineras han mejorado a la hora de navegar en aguas turbulentas, pero el cierre forzoso de una de las minas de cobre más grandes que ha entrado en producción en las últimas décadas sirvió como un crudo recordatorio de los enormes riesgos que enfrentan los mineros más allá de los cambios del mercado.

Panamá cierra gigantesca mina de cobre

Después de meses de protestas y presiones políticas, a finales de noviembre el gobierno de Panamá ordenó el cierre de la mina Cobre Panamá de First Quantum Minerals tras un fallo de la Corte Suprema que declaró el contrato minero para la operación.inconstitucional.

Figuras públicas como la activista climática Greta Thunberg y el actor de Hollywood.leonardo dicapriorespaldó las protestas ycompartió un vídeopidiendo que la “megamina” cese sus operaciones, lo que rápidamente se volvió viral.

El último comunicado de FQM del viernes dijo que el gobierno de Panamá no ha proporcionado una base legal a la empresa con sede en Vancouver parasiguiendo el plan de cierre, plan que según el Ministerio de Industrias de la nación centroamericana será presentado recién en junio del próximo año.

FQMha presentadodos notificaciones de arbitraje por el cierre de la mina, que no ha estado operativa desde los manifestantesbloqueó el acceso a su puerto de embarqueen octubre. Sin embargo, el arbitraje no sería el resultado preferido de la empresa, afirmó el director general Tristan Pascall.

Después de los disturbios, FQM ha dicho que debería haber comunicado mejor el valor de la mina de $10 mil millones al público en general, y ahora dedicará más tiempo a dialogar con los panameños antes de las elecciones nacionales del próximo año. Las acciones de FQM rebotaron la semana pasada, pero aún cotizan más del 50% por debajo del máximo alcanzado en julio de este año.

Se evapora déficit de cobre proyectado

El cierre de Cobre Panamá y las interrupciones operativas inesperadas que obligaron a las empresas mineras de cobre a recortar la producción provocaron la eliminación repentina de alrededor de 600.000 toneladas del suministro esperado, lo que llevó al mercado de un gran superávit esperado a un equilibrio o incluso un déficit.

Se suponía que los próximos dos años serían una época de abundancia para el cobre, gracias a una serie de grandes proyectos nuevos que se pusieron en marcha en todo el mundo.

La expectativa en la mayor parte de la industria era la de un excedente cómodo antes de que el mercado vuelva a ajustarse a finales de esta década, cuando la creciente demanda devehículos eléctricosyinfraestructura de energía renovablese espera que choque con la falta de nuevas minas.

En cambio, la industria minera ha resaltado cuán vulnerable puede ser el suministro, ya sea debido a la oposición política y social, la dificultad de desarrollar nuevas operaciones o simplemente el desafío diario de extraer rocas de las profundidades de la tierra.

El precio del litio se desploma ante el aumento de la oferta

El precio del litio quedó diezmado en 2023, pero las predicciones para el próximo año están lejos de ser halagüeñas. La demanda de litio devehículos eléctricossigue creciendo rápidamente, pero la respuesta de la oferta ha abrumado al mercado.

Mientras tanto, el suministro mundial de litio aumentará un 40% en 2024, dijo UBS a principios de este mes, a más de 1,4 millones de toneladas de carbonato de litio equivalente.

La producción en los principales productores, Australia yAmérica Latinaaumentará un 22% y un 29% respectivamente, mientras que se espera que en África se duplique, impulsado por proyectos en Zimbabwe, dijo el banco.

La producción china también aumentará un 40% en los próximos dos años, afirmó la UBS, impulsada por un importante proyecto CATL en la provincia sureña de Jiangxi.

El banco de inversión espera que los precios del carbonato de litio chino puedan caer más de un 30% el próximo año, llegando a 80.000 yuanes (14.800 dólares) por tonelada en 2024, con un promedio de alrededor de 100.000 yuanes, equivalente a los costos de producción en Jiangxi, la mayor región productora de China. el químico.

Los activos de litio siguen teniendo una gran demanda

En octubre, Albemarle Corp.se alejó de su adquisición de 4.200 millones de dólaresde Liontown Resources Ltd., después de que la mujer más rica de Australia creara una minoría de bloqueo y frustrara efectivamente uno de los mayores acuerdos de metales para baterías hasta la fecha.

Ansioso por agregar nuevos suministros, Albemarle había perseguido su objetivo en Perth durante meses, mirando su proyecto Kathleen Valley, uno de los depósitos más prometedores de Australia. Liontown aceptó la “mejor y última” oferta de la compañía estadounidense de 3 dólares australianos por acción en septiembre, una prima cercana al 100% sobre el precio antes de que se hiciera público el interés de adquisición de Albemarle en marzo.

Albemarle tuvo que lidiar con la llegada de la combativa magnate minera Gina Rinehart, ya que su Hancock Prospectingacumuló constantemente una participación del 19,9%en Liontown. La semana pasada, se convirtió en la mayor inversora, con suficiente influencia como para bloquear potencialmente la votación de los accionistas sobre el acuerdo.

En diciembre, SQM se asoció con Hancock Prospecting para presentar una oferta mejorada de 1.700 millones de dólares australianos (1.140 millones de dólares) por el desarrollador australiano de litio Azure Minerals, dijeron las tres partes el martes.

El acuerdo le daría al segundo productor de litio del mundo, SQM, un punto de apoyo en Australia con una participación en el proyecto Andover de Azure y una asociación con Hancock, que tiene infraestructura ferroviaria y experiencia local en el desarrollo de minas.

Chile y México toman el control del litio

El presidente de Chile, Gabriel Boric, anunció en abril que su gobierno pondría la industria del litio del país bajo control estatal, aplicando un modelo en el que el Estado se asociará con empresas para permitir el desarrollo local.

Elpolítica tan esperadaen el segundo mayor productor mundial de metal para baterías incluye la creación de una empresa nacional de litio, dijo Boric.en la televisión nacional.

El presidente mexicano, Andrés Manuel López Obrador, dijo en septiembre que las concesiones de litio del país estaban siendo revisadas, luego de que Ganfeng de China indicara el mes pasado que sus concesiones de litio mexicanas estaban siendo canceladas.

López Obrador nacionalizó formalmente las reservas de litio de México a principios de este año y en agosto, Ganfeng dijo que las autoridades mineras de México habían emitido un aviso a sus subsidiarias locales indicando que nueve de sus concesiones habían sido rescindidas.

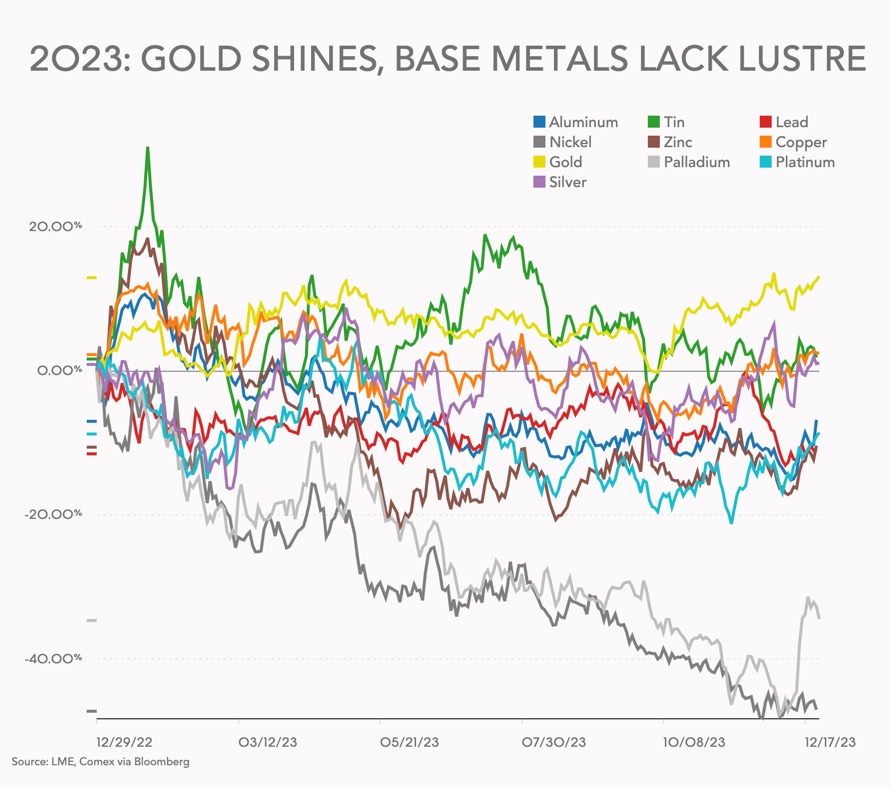

El oro seguirá creciendo tras un año récord

El precio de los futuros del oro en Nueva York alcanzó un máximo histórico a principios de diciembre y parece que superará el pico de cara al nuevo año.

El precio de referencia del oro de Londres alcanzó un máximo histórico de 2.069,40 dólares por onza troy en una subasta vespertina el miércoles, superando el récord anterior de 2.067,15 dólares establecido en agosto de 2020, dijo la London Bullion Market Association (LBMA).

"No puedo pensar en una demostración más clara del papel del oro como reserva de valor que el entusiasmo con el que los inversores de todo el mundo han recurrido al metal durante las recientes turbulencias económicas y geopolíticas", dijo la directora ejecutiva de LMBA, Ruth Crowell.

JPMorgan predijo un nuevo récord en julio, pero esperaba que el nuevo máximo se produjera en el segundo trimestre de 2024. La base del optimismo de JPMorgan para 2024 (la caída de las tasas de interés en Estados Unidos) permanece intacta:

"El banco tiene un precio objetivo promedio de 2.175 dólares la onza de lingotes en el último trimestre de 2024, con riesgos sesgados al alza ante un pronóstico de una leve recesión en Estados Unidos que probablemente llegue en algún momento antes de que la Reserva Federal comience a flexibilizar".

Incluso cuando el oro alcanzó nuevos máximos, el gasto en exploración del metal precioso cayó. Un estudio publicado en noviembre los presupuestos generales de exploración minera cayeron este año por primera vez desde 2020, cayendo un 3% a 12.800 millones de dólares en las 2.235 empresas que asignaron fondos para encontrar o ampliar depósitos.

A pesar del brillante precio del oro, los presupuestos de exploración de oro, que históricamente han sido impulsados más por el sector minero junior que por cualquier otro metal o mineral, cayeron un 16% o 1.100 millones de dólares año tras año a poco menos de 6.000 millones de dólares, lo que representa el 46% de el total mundial.

Eso es menos que el 54% en 2022 en medio de un mayor gasto en litio, níquel y otros metales para baterías, un aumento en el gasto en uranio y tierras raras y un repunte del cobre.

El año de las fusiones y adquisiciones, las escisiones, las OPI y los acuerdos SPAC en la minería

En diciembre, especulaciones sobre Anglo American (LON: AAL)convertirse en el objetivo de una adquisiciónpor un rival o una firma de capital privado aumentaron, mientras persistía la debilidad de las acciones de la minera diversificada.

Si Anglo American no revierte sus operaciones y el precio de sus acciones continúa rezagado, los analistas de Jefferies dicen que no pueden "descartar la posibilidad de que Anglo esté involucrada en la tendencia más amplia de consolidación de la industria", según su nota de investigación.

En octubre, los accionistas de Newcrest Mining votaron firmemente a favor de aceptar la oferta de compra de aproximadamente 17 mil millones de dólares del gigante minero mundial de oro Newmont Corporation.

Newmont (NYSE: NEM) planea recaudar 2 mil millones de dólares en efectivo a través de ventas de minas y desinversiones de proyectos luego de la adquisición. La adquisición eleva el valor de la compañía a alrededor de $50 mil millones y agrega cinco minas activas y dos proyectos avanzados a la cartera de Newmont.

Las escisiones y escisiones también fueron una parte importante de los acontecimientos corporativos de 2023.

Después de haber sido rechazada varias veces en su intento de comprar la totalidad de Teck Resources, Glencore y su socio japonés están en mejor posiciónpresentar la oferta de 9.000 millones de dólares por la diversificada unidad de carbón de la minera canadiensea su fin. La oferta inicial del director ejecutivo de Glencore, Gary Nagle, por toda la empresa enfrentó una dura oposición del gobierno liberal de Justin Trudeau y del primer ministro de Columbia Británica, donde tiene su sede la empresa.

Vale (NYSE: VALE) no está buscando nuevos socios para su unidad de metales básicos luego de una reciente venta de acciones, pero podría considerar unaOPIpara la unidad dentro de tres o cuatro años, dijo en octubre el director general Eduardo Bartolomeo.

Vale reclutó al exjefe de Anglo American Plc, Mark Cutifani, en abril para dirigir una junta independiente encargada de supervisar la unidad de cobre y níquel de 26.000 millones de dólares creada en julio cuando la empresa matriz brasileña vendió el 10% al fondo saudita Manara Minerals.

Las acciones de la minera indonesia de cobre y oro, PT Amman Mineral Internasional, se han multiplicado por más de cuatro desde su cotización en julio y se espera que sigan subiendo después de su inclusión en los principales índices de mercados emergentes en noviembre.

La oferta pública inicial de 715 millones de dólares de Amman Mineral fue la mayor en la mayor economía del Sudeste Asiático este año y contó con una fuerte demanda por parte de fondos nacionales y globales.

No todos los acuerdos transcurrieron sin problemas este año.

Anunciado en junio, un acuerdo de metales de mil millones de dólares por parte del fondo de cheques en blanco ACG Acquisition Co para adquiriruna mina brasileña de níquel y cobre y orode Appian Capital, finalizó en septiembre.

El acuerdo fue respaldado por Glencore, la matriz de Chrysler, Stellantis, y la unidad de baterías de Volkswagen, PowerCo, a través de una inversión de capital, pero como los precios del níquel cayeron, hubo una falta de interés de los inversores minoritarios en la etapa de la oferta de acciones de 300 millones de dólares que ACG planeó como parte del trato.

Las conversaciones en 2022 para adquirir las minas también fracasaron después de que el postor Sibanye-Stillwater se retirara. Esa transacción es ahora objeto deprocedimientos legalesdespués de que Appian presentara una demanda por 1.200 millones de dólares contra el minero sudafricano.

Caída del níquel

En abril, PT Trimegah Bangun Persada de Indonesia, más conocida como Harita Nickel, recaudó 10 billones de rupias (672 millones de dólares) en lo que entonces era la oferta pública inicial más grande del año en Indonesia.

Sin embargo, la oferta pública inicial de Harita Nickel rápidamente se volvió amarga para los inversores, ya que los precios del metal entraron en una caída constante y prolongada. El níquel es el de peor desempeño entre los metales básicos, y su valor se redujo casi a la mitad después de comenzar 2023 cotizando por encima de los 30.000 dólares la tonelada.

El año que viene tampoco pinta muy bien para el cobre del diablo, ya que el principal productor, Nornickel, predice un excedente cada vez mayor debido a la deslucida demanda de los vehículos eléctricos y un aumento de la oferta de Indonesia, que también viene con una gruesa capa de cobalto:

“…debido al continuo ciclo de reducción de existencias en la cadena de suministro de vehículos eléctricos, una mayor proporción de baterías LFP sin níquel y un cambio parcial de las ventas de BEV a PHEV en China. Mientras tanto, el lanzamiento de nuevas capacidades de níquel en Indonesia continuó a un ritmo elevado”.

PaladioTambién tuvo un año difícil, con una caída de más de un tercio en 2023 a pesar de un cargo tardío desde los mínimos de varios años alcanzados a principios de diciembre. El paladio se cotizaba por última vez a 1.150 dólares la onza.

China muestra su músculo mineral crítico

En julio, China anunció que tomaría medidas drásticas contra las exportaciones dedos metales oscuros pero crucialesen una escalada de la guerra comercial sobre tecnología con Estados Unidos y Europa.

Beijing dijo que los exportadores deberán solicitar licencias del Ministerio de Comercio si quieren comenzar o continuar enviando galio y germanio fuera del país y deberán informar detalles de los compradores extranjeros y sus solicitudes.

China es abrumadoramente la principal fuente de ambos metales: representa el 94% del suministro de galio y el 83% del germanio, según un estudio de la Unión Europea sobre materias primas críticas de este año. Los dos metales tienen una amplia gama de usos especializados en la fabricación de chips, equipos de comunicaciones y defensa.

En octubre, China dijo que requeriría permisos de exportación para algunos productos de grafito para proteger la seguridad nacional. China es el principal productor y exportador de grafito del mundo. También refina más del 90% del grafito del mundo para convertirlo en el material que se utiliza en prácticamente todos los ánodos de las baterías de vehículos eléctricos, que es la parte cargada negativamente de una batería.

mineros estadounidensesdijo que la medida de China subraya la necesidad de que Washington facilite su propio proceso de revisión de permisos. Casi un tercio del grafito consumido en Estados Unidos proviene de China, según la Alianza para la Innovación Automotriz, que representa a las empresas de la cadena de suministro de automóviles.

En diciembre, Beijing prohibió el jueves la exportación de tecnología para fabricar imanes de tierras raras, sumándola a una prohibición ya vigente sobre la tecnología para extraer y separar los materiales críticos.

Las tierras raras son un grupo de 17 metales que se utilizan para fabricar imanes que convierten la energía en movimiento para su uso en vehículos eléctricos, turbinas eólicas y productos electrónicos.

Mientras los países occidentales intentan lanzar sus propiosoperaciones de procesamiento de tierras raras, se espera que la prohibición tenga el mayor impacto en las llamadas “tierras raras pesadas”, utilizadas en motores de vehículos eléctricos, dispositivos médicos y armamento, donde China tiene un virtual monopolio de refinación.

Original:Frik Els | www.minería.comHora de publicación: 28 de diciembre de 2023